「信」视角 | 基础在“信” 关键在“易” 抓手在“贷”

顾名思义,“信易贷”是指利用社会信用体系让信用状况良好的主体更容易获得贷款。

其实质是社会信用体系在融资领域的应用,更多体现为守信激励,是“信易+”系列项目的重要组成部分。

从这一角度理解,“信易贷”应是一个较宽泛的概念,既包括利用人民银行征信体系促进融资的相关实践,也包括各地方各部门利用范围更广的信用信息促进企业融资的创新做法。

按照国家发展改革委办公厅发布的《关于探索开展“信易贷”工作的通知》的官方界定:

“信易贷”工作是“依托各级信用信息共享平台汇聚与融资授信密切相关的各类信用信息,通过与金融机构实现信用信息共享共用,向信用状况良好且符合授信支持条件的守信主体提供便利优惠的融资信贷服务”。

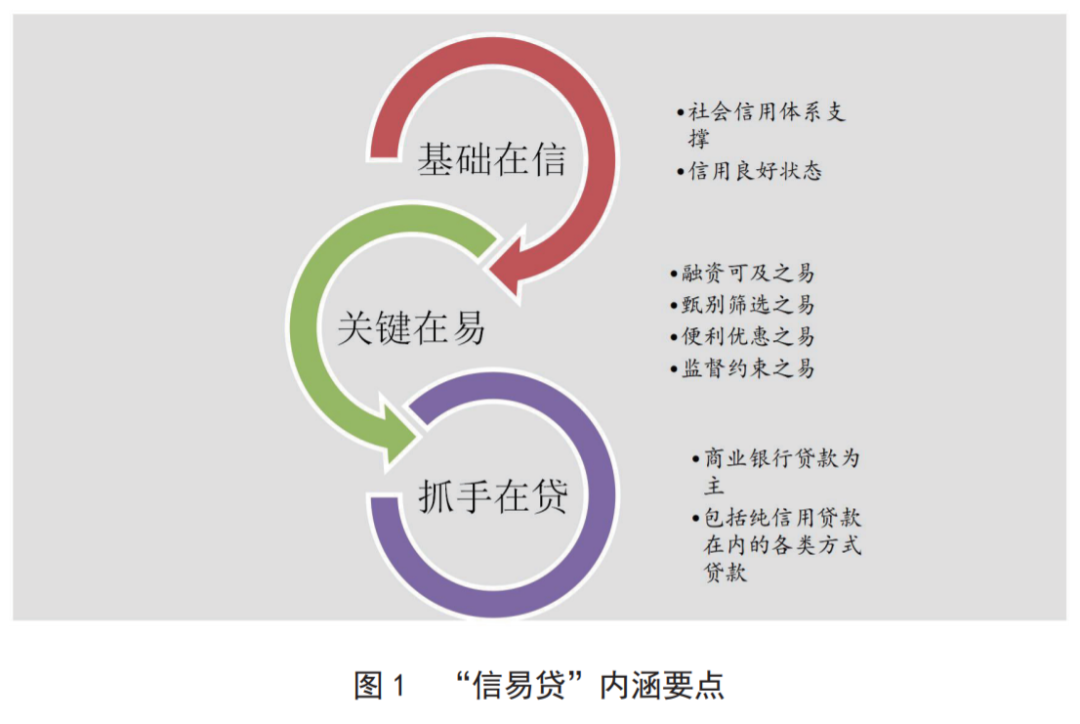

从更本质、更宽泛视角正确理解“信易贷”内涵,关键要把握以下几点(见图1)。

基础在“信”

开展“信易贷”工作的基础是社会信用体系,包括信用信息的收集、共享和评价,特别是与融资授信密切相关的信用信息,也包括信用奖惩机制、信用修复等其他环节。

如果缺少对融资授信有参考价值的信用信息,或者有信息却无法实现共享共用,或者缺少客观适宜的信用评价以及奖惩机制,“信易贷”工作都会成为无源之水、无本之木。

人民银行征信数据库、国家企业信用信息公示系统、全国信用信息共享平台和各地信用信息平台、各类市场类信用信息以及与信息密切相关的评价评级和奖惩机制等都是“信易贷”的基础。

同时,“信易贷”更侧重对守信行为进行激励,即给予信用良好状态或信用良好的行为主体以守信激励。

只有不断促进信用信息共享和融合应用开发,推动社会信用体系不断健全,更好识别出信用状态良好的行为及主体,才能不断夯实开展“信易贷”工作的基础。

关键在“易”

和其他“信易+”项目类似,“信易贷”的重点在守信激励,即信用越好,贷款越容易。这里的“易”有多方面内涵。

一是融资可及之易。通过社会信用体系的支撑,大大降低信息不对称程度,使得更多主体的融资需求得到满足。

二是甄别筛选之易。通过信用信息共享共用,有助于金融机构更精准甄别筛选适宜主体,确定匹配利率和限制性条款,减少逆向选择。

三是便利优惠之易。通过搭建由政府部门、金融机构、融资服务机构、融资方等多方主体接入的平台,集成信用信息及评价、增信服务、金融产品等,发挥“集聚效应”便利融资活动。同时,让信用良好主体能够以更优惠的成本获得融资。

四是监督约束之易。通过信用信息共享和奖惩机制实施,有利于金融机构实施监督约束,降低违约风险;通过相关数据监测,也有利于相关部门对金融机构和服务机构实施监管。

抓手在“贷”

从理论上讲,社会信用体系促进融资不仅限于银行类贷款,也可以对多类型、多模式的融资发挥支撑作用。

基于当前我国间接融资占主导的特点,以商业银行发放贷款作为工作抓手更有利于推动相关工作尽快落地见效。

同时,社会信用体系支撑下的“贷”并非单指依靠信用状况评价的纯信用类贷款,而是既包括抵押贷、质押贷、担保贷等,也包括纯信用贷。

当然,在信用信息能够起到足够支撑作用情况下,“信易贷”更加鼓励为缺少抵押、质押和担保条件的融资主体提供纯信用贷款。

源点注:本文节选自《加快构建“信易贷”平台治理体系》;作者:李清彬;原文刊发于《宏观经济管理》2021年05期。